کارکنان و عملکرد سازمانی

ترجمه: ذوالفقار دانشی، ارشد MBA ،دانشکده مدیریت و اقتصاد،دانشگاه صنعتی شریف زیر نظر:دکتر آرش خلیلی

ترجمه از :محمد امین عباسپور، ارشد MBA ،دانشکده مدیریت و اقتصاد،دانشگاه صنعتی شریف

زیر نظر:دکتر آرش خلیلی نصر،عضو هیات علمی دانشکده مدیریت و اقتصاد،دانشگاه صنعتی شریف

برای بسیاری از شرکتها، مدیریت منابع مالی یک چالش است. اما ترکیب تحلیلها با یک رویکرد جامع به مدیریت ترازنامه میتواند به بهرهبرداری از این فرصت و بهبود عملکرد کمک کند.

بسیاری از شرکتهای بزرگ، در تولید درآمد بینظیر هستند که نشاندهنده توانایی آنها در ایجاد هیجان حول محصولاتشان و برآورده کردن مداوم نیازهای مشتریانشان است. با این حال، وقتی صحبت از مدیریت منابع مالیشان به میان میآید، اغلب موفقیت کمتری دارند. بسیاری از آنها برای حفظ یک کنترل قوی و بلادرنگ بر امور مالی خود تلاش میکنند و در نتیجه، ارزش قابل توجهی را از دست میدهند.

مدیریت غیربهینه منابع مالی به ندرت نتیجه یک سیاست یا تصمیم واحد است. بلکه محصول جانبی روشهای کاری ریشهدار است که به مرور زمان، نظام مالی یک شرکت را تضعیف میکند. چنین مدیریت غیربهینهای معمولاً در یک یا چند مورد از پنج حوزه فعالیت زیر آشکار میشود:

تامین مالی و ساختار سرمایه، مدیریت نقدینگی (پول نقد)، بهرهوری سرمایه، مدیریت ریسک و برنامهریزی احتمالی، و در صورت لزوم، استراتژی مربوط به کالاها. ناکارآمدی در این حوزهها مستقیماً عملکرد مالی را تضعیف میکند. در عصر فعالیت سهامداران، آنها مدیران اجرایی را نیز در معرض خطر قرار میدهند. سهامداران انتظار دارند شرکتها به وضوح در خط مقدم مهندسی مالی قرار داشته باشند. وقتی نقصی مشاهده میکنند، به احتمال زیاد صدای خود را به گوش میرسانند.

عملکرد ضعیف در مدیریت منابع مالی یک شرکت یک چالش رایج است. با این حال، اگر رهبران ابزارها و فرآیندهای لازم برای ایجاد تغییر را اولویتبندی کنند، قابل حل است. در رأس این ابزارها، آخرین منابع تحلیلی قرار دارند که میتوانند مدلسازی سازگارتر، پاسخگویی بهتر به رویدادهای اقتصادی و ژئوپلیتیکی، پایبندی دقیقتر به شاخصهای کلیدی عملکرد، و دیدی دقیقتر از هزینههای سرمایهای را امکانپذیر سازند. ترکیب تحلیلهای پیشرفته با یک رویکرد جامع در پنج حوزه فعالیت، اهرمهای قدرتمندی برای تبدیل مدیریت منابع مالی به یک منبع قابل توجه فرصت را فراهم میآورد.

مدیران مالی با چالشهای متعددی روبرو هستند

مدیریت منابع مالی در کنار مجموعهای از مسئولیتها قرار دارد که در حیطه کاری مدیر مالی میگنجد، از جمله هدایت و کنترل ارزش، مدیریت پورتفولیو، مدیریت ریسک در محصولات و خطوط کسبوکار، اطلاعرسانی در مورد ارزش، مدیریت تهدیدات از سوی سهامداران فعال، و برتری عملیاتی در حوزه مالی. در چارچوب مدیریت منابع مالی، وظایف یک مدیر مالی شامل متعادلسازی اولویتها و منابع در کل ترازنامه و ساختار سرمایه، مدیریت نقدینگی و پول نقد، و بهینهسازی موقعیت ریسک شرکت است. هیچیک از این موارد آسان نیست. یکی از جملات رایج مدیران مالی این است که آنها “همیشه ممکن است اشتباهی مرتکب شوند” ، چه آن اشتباه ناکافی بودن یا بیش از حد بودن پوشش ریسک، تطبیق تامین مالی با اولویتهای هزینههای سرمایهای، یا نگهداری بیش از حد پول نقد با بازده منفی باشد. همچنین یک حس مداوم از تلاش برای برآورده کردن خواستههای منافع متضاد، چه داخلی و چه خارجی، وجود دارد.

در مدیریت تامین مالی و ساختار سرمایه، یک مدیر مالی با چالش دائمی دستیابی به ترکیبی از تامین مالی روبرو است که منعکسکننده استراتژی شرکت در یک لحظه خاص باشد، در حالی که انعطافپذیری مالی را حفظ کرده و متوسط هزینه وزنی سرمایه را در یک سطح منطقی نگه دارد. تئوریهای زیادی در مورد سطوح بهینه وجود دارد، و مدیران مالی اغلب با چالشی در توجیه موقعیتهای خود روبرو هستند.

در مورد مدیریت نقدینگی، مدیران مالی باید یک رویکرد احتیاطی مبتنی بر منابع فعلی را در برابر غریزه پیگیری خلق ارزش بسنجند. به عنوان مثال، در حال حاضر، بسیاری از شرکتها بر روی پول نقدی که طی سالها سودآوری و احتیاط پس از بحران انباشته شده است، نشستهاند. با وجود افزایش سرمایهگذاری و خرید سهام توسط شرکتها، طبق گفته خدمات سرمایهگذاران مودیز،میانگین موجودی نقدینگی ۲۵ شرکت برتر غیرمالی جهان در سال ۲۰۱۸، در سطح تقریباً بیسابقهای معادل ۴۳.۶ میلیارد دلار باقی ماند. با این حال، یافتن تعادل مناسب دشوار است. سرمایهگذاران فعال اغلب شرکتهایی را که مانده نقدینگی بیش از حد را بدون دلیل موجهی انباشته میکنند، به چالش میکشند. از سوی دیگر، مثالهای بیشماری از “سرمایهگذاریهای جسورانه” وجود دارد که به شکست منجر میشوند.

تخصیص سرمایهای که تاثیر یک سرمایهگذاری بر روی ریسکپذیری یک شرکت و مدیریت ریسک را در نظر نمیگیرد، منبع قابل توجهی از خطر است. این واقعیت که شرکتها فاقد نقشههای جامع پروژهها و معیارهایی برای ارزیابی مداوم فرصتها هستند، که منجر به یک حس تصادفی بودن در تصمیمگیری میشود، اغلب این مخاطرات را تشدید میکند. عجله برای “انجام معامله” میتواند منجر به نادیده گرفتن تغییرات در ریسکپذیری یک شرکت در طول زمان شود. این امر ناشی از فقدان یک دیدگاه یکپارچه از ریسکها در سراسر واحدهای کسبوکار و اندازهگیری و گزارشدهی ناسازگار ریسکهای مالی است.

هنگامی که صحبت از مدیریت ریسک نرخ ارز و نرخ بهره میشود، برنامههای پوشش ریسک اغلب بیش از حد کلی هستند، در حالی که رویکردهای جایگزین، مانند پوششهای طبیعی، نادیده گرفته میشوند. تعداد بسیار کمی از شرکتها به طور موثر استراتژیهای پوشش ریسک خود را با سطوح قطعی تحمل ریسک هماهنگ میکنند. معمول است که قوانین کلی اعمال شود – برای مثال، پوشش ریسک درصد معینی از جریانهای نقدی. این نوع فرضیات میتواند منجر به اثربخشی پایین پوشش ریسک، فشرده شدن حاشیه سود یا پوشش ریسک بیش از حد، و از دست دادن رقابتپذیری در نتیجه نرخ بهره، نرخ ارز، یا قیمت کالاهای مطلوب شود.

در نهایت، مدیریت قیمت کالاها و ریسک آن اغلب خارج از چارچوب یک رویکرد مدیریت ریسک سرتاسری اتفاق میافتد، به ویژه در میان شرکتهای بزرگ کالایی ، که باعث میشود پوشش ریسک کالایی کمتر موثر باشد. علاوه بر این چالشها، جنبههای مالی مدیریت ردپای کربن شرکتها اغلب هنگام تصمیمگیریهای مربوط به تامین مالی و مدیریت ریسک نادیده گرفته میشوند.

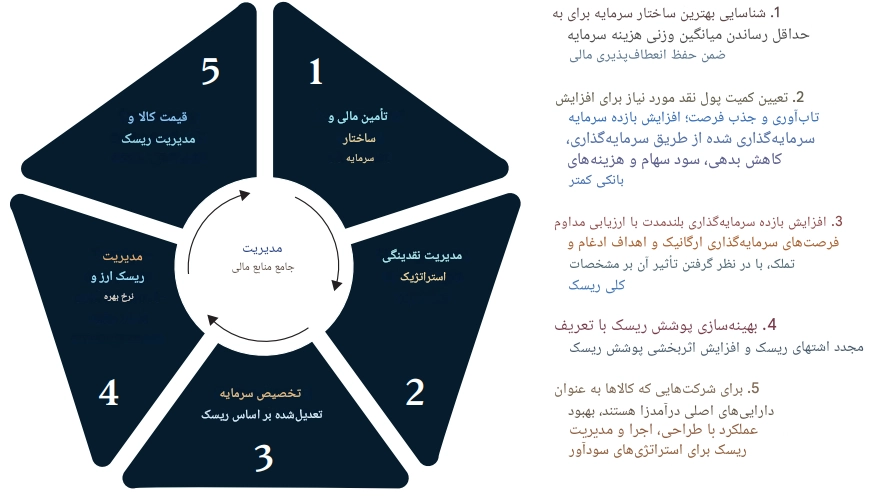

شرکتها باید در پنج عنصر بهینهسازی انجام دهند

مدیران مالی میتوانند با بهینهسازی رویکردهای مدیریت منابع مالی خود در پنج حوزه کلیدی فعالیت، که با بخشهای پنجضلعی در نمودار ۱ نشان داده شده است، ارزشآفرینی کنند. با این حال، آنها میتوانند با اتخاذ یک رویکرد جامع، به تاثیرات چشمگیرتر یا حتی متحولکننده دست یابند. این به معنای استفاده از تحلیلهای پیشرفته برای کشف بینشها در سراسر بخشها، یا حداقل اکثر آنها، و استفاده از آن اطلاعات برای اتخاذ تصمیمات جامع است.

شرکتها باید ارزیابیهای کیفی و کمی از وضعیت موجود انجام دهند. با این حال، یک ارزیابی مبتنی بر تاریخچه، مصاحبه یا گفتگو کافی نیست. بلکه آنها باید مدلسازی جامعی را بپذیرند که بر شبیهسازیهای آیندهنگر تمرکز دارد. شبیهسازیها باید هر عنصر مرتبط از پنجضلعی را در تعداد زیادی از سناریوها، از جمله موارد بحرانی، مدلسازی کنند، با در نظر گرفتن این نکته که تغییرات در یک عنصر به ناچار بر عنصر دیگری تأثیر خواهد گذاشت – به عنوان مثال، اهرم مالی اضافی، به احتمال زیاد سیاست مدیریت ریسک را تغییر خواهد داد.

مدلسازی پیچیده چندعاملی، که به صورت جامع اعمال شود، میتواند بینشهایی را آشکار کند که تمام موقعیتهای مالی یک شرکت را در بر میگیرد. همچنین میتواند به بهبود پیشبینیها و پروتکلهای اطلاعرسانی ریسک کمک کند، و به مدیران مالی کمک کند تا استراتژیهای مدیریت مالی راتوضیح داده و توجیه کنند. در حوزههایی مانند مدیریت ریسک نرخ ارز، نرخ بهره و کالاها، این امر میتواند منجر به دیدگاهی واقعبینانهتر از ریسکهای زمینهای شود. سپس مدیران مالی میتوانند برای از بین بردن ناکارآمدیها اقدام کنند. در مدیریت سرمایه، شرکتها میتوانند فرضیات خود را در مورد اهرم مالی هدف مورد آزمایش قرار دهند و بررسی کنند که چگونه ساختارهای جایگزین ترازنامه ممکن است بر هزینههای استقراض تأثیر بگذارد.

مدیران مالی میتوانند با نگرش جامع و استفاده از تحلیلهای پیشرفته برای کشف بینشها، به بازیسازان تحولآفرین تبدیل شوند.

نمودار ۱

مدیران مالی میتوانند با بهینهسازی جامع رویکردهای مدیریت منابع مالی خود در پنج حوزه کلیدی فعالیت، ارزش ایجاد کنند.

۵ حوزه کلیدی فعالیت

شرایط شرکت و صنعت، که به مرور زمان تغییر میکنند، به طور منحصر به فردی هر عنصر در پنجضلعی مدیریت منابع مالی را هدایت میکنند. بنابراین، انطباقها و بهبودهای تدریجی احتمالاً کافی نخواهند بود. از سوی دیگر، یک رویکرد جامع میتواند یک اثر چندبرابری ایجاد کند که مستقیماً به خلق ارزش میانجامد. دقیقاً همانطور که در سرمایهگذاری دیده میشود، که در آن تنوعبخشی یک الگوی نظری استاندارد است، بهینهسازی در چندین عنصر میتواند به شرکتها اجازه دهد تا بازده را بدون افزایش ریسکپذیری بالا ببرند. این به معنای توانایی و تمایل به ایجاد تغییرات در تامین مالی، مدیریت ریسک، و تخصیص سرمایه است. به عنوان مثال،

تحلیلهای دقیقتر از تخصیص سرمایه میتواند منجر به بازسازی ترازنامه شود که نقدینگی استراتژیک را برای سرمایهگذاری آزاد میکند.

با این حال، یک اندازه همیشه برای همه مناسب نیست، و شرکتها میتوانند با تمرکز بر حوزههای فعالیت خاص نیز دستاوردهای قابل توجهی داشته باشند. یک خودروساز سطح بالا با کاهش ۵۰ درصدی پوشش ریسک ترازنامه (بدون تغییر در تحمل ریسک) و تبدیل بخشی از برنامه پوشش ریسک مبتنی بر قراردادهای آتی نرخ ارزبه گزینههای خارج از پول، به صرفهجویی سالانه ۱۵ میلیون دلاری دست یافت.

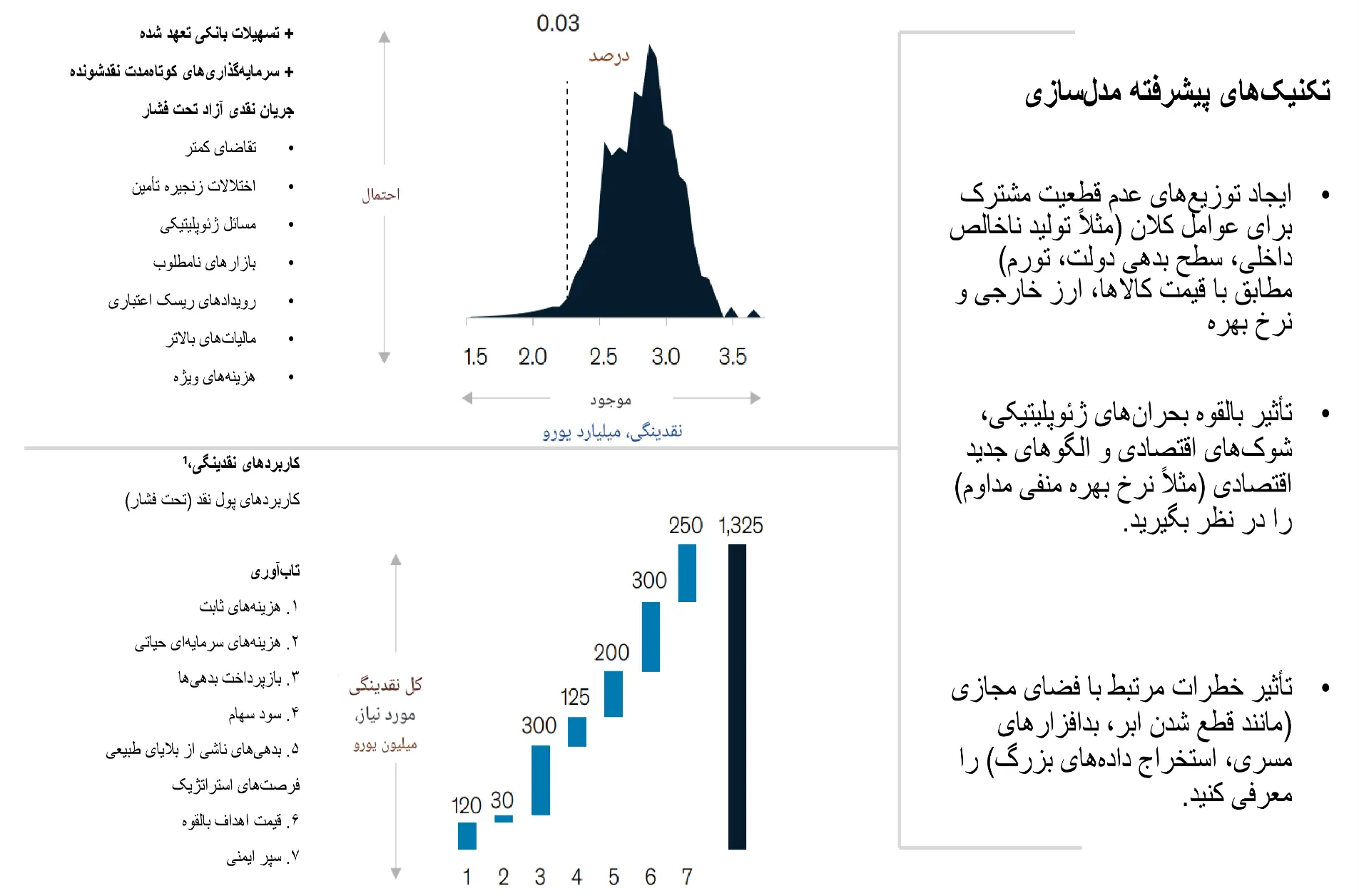

در همین حال، یک شرکت زیرساخت پیشرو، یک رویکرد جامع را برای رفع پول نقد اضافی در ترازنامه و ریسک قابل توجه در بازارهای ارز خارجی به کار گرفت (نمودار ۲). این امر شامل استفاده از تکنیکهای پیشرفته برای ایجاد مدلهای احتمالی برای مجموعهای از عوامل و در نظر گرفتن عدم قطعیتها، مانند ریسکهای سایبری و دادهها بود.

تحلیل شرکت نشان داد که بافر نقدینگی ۲.۲ میلیارد دلاری آن بیش از حد بوده و در واقع، برای حفظ انعطافپذیری و استراتژیک خود تنها به ۱.۳ میلیارد دلار نقدینگی نیاز دارد. این شرکت از ۹۰۰ میلیون دلار باقیمانده برای بازپرداخت یک اوراق قرضه سررسید شده، کاهش هزینههای پوشش ریسک، و افزایش سود سهام خود استفاده کرد. همچنین با تبدیل ۵۰۰ میلیون دلار از بدهی با نرخ ثابت به نرخ شناور، صرفهجوییهای اضافی ایجاد کرد. ترکیب این اقدامات به افزایش ۱۵ درصدی ارزش شرکت در طول یک سال کمک کرد.

نمودار ۲

یک شرکت پیشرو در حوزه زیرساخت، رویکردی جامع را بهکار گرفت تا مدلهای احتمالی برای مجموعهای از عوامل ایجاد کند و عدمقطعیتها را نیز در نظر بگیرد.

عدمقطعیتها شامل منابع آتی نقدینگی،

منابع وجه نقد (شبیهسازیشده / تحت فشار)

دلایل برای مدیریت جامع منابع مالی قانعکننده هستند. با این حال، معیارهای عملکرد محکمی نیز پشت این تئوری وجود دارد. شرکتهایی که منابع (از جمله منابع مالی) را با بیشترین سرعت (۴۱.۰ تا ۱۰۰.۰ درصد) تخصیص مجدد میدهند، به ۱۰.۲ درصد رشد در کل بازده سهامداران دست مییابند، در مقایسه با ۷.۸ درصد برای شرکتهایی که ۲۰.۰ درصد یا کمتر را تخصیص مجدد میدهند. طی ۱۵ سال، این امر به معنای ۴۰ درصد افزایش نسبی در ارزشگذاری است.

تحول جامع، با کمک تحلیلها و مدلسازی پیشرفته، میتواند یک عامل متحولکننده در مدیریت منابع مالی شرکت باشد. در صورت پیادهسازی موثر، میتواند یک دیدگاه یکپارچه از موقعیت مالی کلیدی آینده یک شرکت ایجاد کند. به ندرت هر پنج عنصر شناسایی شده در این مقاله به یک اندازه مرتبط خواهند بود؛ رهبران باید بر اساس دستور کار استراتژیک خود، انتخاب و گزینش کنند (شاید دو یا سه مورد). در اکثر موارد، یک رویکرد جامع نیاز به تبادل نظر بین ریسکها و تعهدات مختلف در کانون توجه خواهد داشت. با این حال، تحولات موفق به احتمال زیاد شفافیت مالی را تقویت میکنند، از یک رویکرد چابک در مدیریت حمایت میکنند، و افزایش قابل توجهی در سودآوری نهایی ایجاد میکنند.

ترجمه: ذوالفقار دانشی، ارشد MBA ،دانشکده مدیریت و اقتصاد،دانشگاه صنعتی شریف زیر نظر:دکتر آرش خلیلی

ترجمه از :محمد امین عباسپور، ارشد MBA ،دانشکده مدیریت و اقتصاد،دانشگاه صنعتی شریف زیر نظر:دکتر

ترجمه از :امیر حسین زاهدی، ارشد MBA ،دانشکده مدیریت و اقتصاد،دانشگاه صنعتی شریف زیر نظر:دکتر

ترجمه از حسین مینا پرور،کارشناسی ارشد MBA،دانشکده مدیریت و اقتصاد،دانشگاه صنعتی شریف زیر نظر:دکتر آرش

ترجمه از زهرا جیریایی، کارشناسی ارشد MBA از دانشکده مدیریت و اقتصاد،دانشگاه صنعتی شریف زیر

یک واحد ریسک ژئوپولیتیک میتواند چشماندازی فراهم کند تا در جهانی در حال تکهتکه شدن،